Ketentuan

Jam kerja lembur

Pengertian

waktu kerja lembur mengacu pada Pasal 1 Kep-102/MEN/VI/2004, adalah :

a.

Waktu kerja yang melebihi 7 jam dalam 1 hari dan 40 jam dalam seminggu untuk 6

hari kerja dalam 1 minggu.

b.

Waktu kerja 8 jam dalam 1 hari dan 40 jam dalam 1 minggu untuk 5 hari kerja

dalam 1 minggu

c.

Waktu kerja pada hari istirahat mingguan dan atau pada hari libur resmi yang

ditetapkan pemerintah.

Namun

tidak berlaku bagi pekerja yang termasuk golongan jabatan tertentu yaitu tidak

berhak atas upah kerja lembur alasannya karena pekerja tersebut mendapatkan

upah yang tinggi. Pekerja yang termasuk golongan jabatan tertentu tersebut

memiliki tanggung jawab sebagai pemikir, perencana, pelaksana dan pengendali

jalannhya perusahaan dimana waktu kerjanya tidak dapat dibatasi menurut waktu

kerja yang ditetapkan perusahaan sesuai dengan peraturan undang-undang yang

berlaku.

Pemerintah

memberikan batasan maksimal bagi perusahaan dalam menginstruksikan karyawan

dalam melakukan kerja lembur, batasan ini yaitu ;

1.

Waktu kerja lembur hanya dapat dilakukan paling banyak 3 (tiga) jam dalam

1 (satu) hari dan 14 (empat belas) jam dalam 1 (satu) minggu.

2.

Ketentuan waktu kerja lembur sebagaimana dimaksud dalam ayat (1) tidak termasuk

kerja lembur yang dilakukan pada waktu istirahat mingguan atau hari libur

resmi.

Syarat

melakukan kerja lebur,antara lain ; (1) Ada perintah tertulis, (2) Pekerja

setuju untuk melaksanakan kerja lembur, (3) Adanya rincian pelaksanaan kerja

lembur, (4) Adanya bukti tanda tangan kedua belah pihak.

Perusahaan

yang mempekerjakan pekerja/buruh selama waktu kerja lembur berkewajiban : (1)

membayar upah kerja lembur; memberi kesempatan untuk istirahat

secukupnya; memberikan makanan dan minuman sekurang-kurangnya 1.400 kalori

apabila kerja lembur dilakukan selama 3 (tiga) jam atau lebih. (2) Pemberian

makan dan minum sebagaimana dimaksud dalam ayat (1) huruf c tidak boleh

diganti

dengan uang.

Mekanisme

Perhitungan Upah Lembur

Teknis

perhitungan upah lembur ini mengacu pada Keputusan Menteri No. 102/MEN/VI/2004,

yaitu waktu kerja lembur dan upah kerja lembur memiliki ketentuan sbb ;

1.

Perhitungan Upah Lembur didasarkan pada upah bulanan

2.

Cara Menghitung upah sejam adalah 1/ 173 x upah sebulan

Mengapa

harus dikali dengan 1/173, perhitungannya sebagai berikut:

Pasal

11 KEP.102/MEN/VI/2004, menyatakan :

1.

Apabila kerja lebur dilakukan pada hari kerja maka upah lembur jam kerja

pertama dibayar 1.5 x upah sejam, untuk setiap jam kerja lembur berikutnya

dibayar sebesar 2 x upah sejam

2.

Bila kerja lembur dilakukan pada hari istirahat mingguan dan/atau hari libur

resmi untuk waktu 6 hari kerja dan 40 jam seminggu maka upah lembur untuk 7 jam

kerja pertama dibayar 2x upah sejam dan jam ke 8 dibayar 3x upah sejam dan jam

ke 9 dan ke 10 dibayar 4x upah sejam.

Kalau hari libur resmi jatuh pada kerja terpendek maka upah lembur 5 jam

pertama dibayar 2x upah sejam dan jam ke 6 dibayar 3x upah sejam dan upah

lembur ke 7 dan ke 8 dibayar 4 x upah sejam

3.

Bila kerja lembur dilakukan pada hari istirahat mingguan dan/atau hari libur

resmi untuk waktu kerja 5 hari kerja dan 40 jam seminggu maka perhitungan upah

kerja lembur untuk 8 jam kerja pertama dibayar 2x upah sejam, jam kerja ke 9

dibayar 3x upah sejam dan jam kerja ke 10 dan ke 11 dibayar 4x upah sejam.

Dasar

perhitungan upah lembur merupakan upah pokok ditambah tunjangan tetap. Tetapi

jika komponen upah keseluruhan terdiri dari upah pokok, tunjangan tetap, dan

tunjangan tidak tetap dimana upah pokok ditambah tunjangan tetap kurang dari 75%

maka dasar perhitungan upah lembur adalah 75% dari jumlah secara keseluruhan.

Apakah

Yang dimaksud Tunjangan ?

Dalam

struktur upah tercakup didalamnya tunjangan-tunjangan. Tunjangan merupakan

pembayaran yang berkaitan dengan pekerjaan yang diberikan oleh pengusaha kepada

pekerja. Dibedakan menjadi dua jenis, yaitu Tunjangan tetap dan Tunjangan Tidak

tetap.

Tunjangan

tetap adalah pembayaran yang berkaitan dengan pekerjaan yang diberikan secara

tetap untuk pekerja dan keluarganya serta dibayarkan dalam satuan waktu yang

sama dengan pembayaran upah pokok tanpa dikaitkan dengan tingkat kehadiran atau

kinerja.

Contoh

tunjangan tetap ; tunjangan keluarga, tunjangan jabatan,tunjangan masa kerja

Tunjangan

tidak tetap adalah pembayaran yang berkaitan dengan pekerjaan yang diberikan

secara tidak tetap dan dikaitkan dengan kehadiran atau kinerja

Contoh

tunjangan tidak tetap ; tunjangan transport, tunjangan kehadiran, tunjangan

makan, tunjangan shift, tunjangan premi, dll

Tdiak

ada regulasi yang memberikan panduan baku mengenai tunjangan ini, umumnya hal

ini diselesaikan melalui kesepakatan antara pengusaha dan karyawan.

Jenis-jenis

pembagian komponen upah :

1.

Upah Pokok ditambah tunjangan tetap ( All In )

2.

Upah pokok ditambah tunjangan tetap dan tidak tetap

3.

Upah tidak terbagi kedalam komponen-komponen, gaji yang diterima pekerja adalah

total keseluruhan ( clean wage )

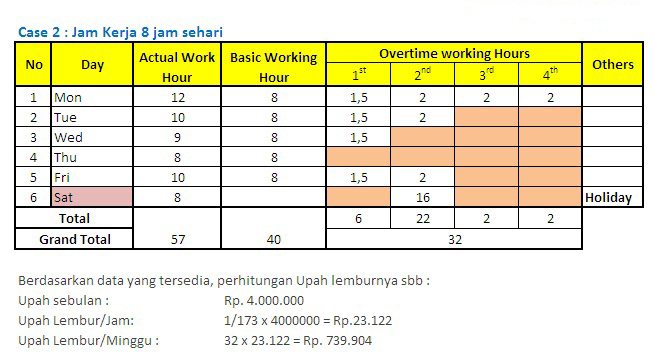

Simulasi

Perhitungan Upah Lembur

Tidak ada komentar:

Posting Komentar